ביטוח אחריות מקצועית לאדריכלים

אדריכלים בדומה לבעלי מקצוע חופשיים אחרים, כגון מהנדסים, רופאים ועורכי דין, נושאים באחריות על עבודתם, לה יש השפעה חשובה על אחרים. תכנון אדריכלי של פרויקט משלב הקונספט ועד הפקת תכניות לביצוע הינה עבודה מורכבת המצריכה עמידה בחוקים, בתקנות ובתקנים רבים תוך ירידה לפרטים קטנים. לתכנון השפעה על איכות החיים, נוחות ובטיחות המשתמשים, תפעול נכון של מערכות הבניין, האסתטיקה של המבנה וחלליו, והערך הכלכלי שלו.

ביטוח אחריות מקצועית לאדריכלים נועד להגן על האדריכל ולהקטין את הסיכון מתביעות שמוגשות נגדו עקב רשלנות מקצועית – טעויות תכנון שנוצרו בתום לב. הביטוח מספק כיסוי בגין נזקים פיזיים או כלכליים שנגרמו למזמין העבודה או צד אחר, ומספק השתתפות בהוצאות משפט. בנוסף לכך הפוליסה יכולה לכלול הרחבות בנושאים אחרים כגון ביטוח המכסה נזק עקב אובדן מסמכים, הפרת סודיות, הגנה על זכויות יוצרים וכו'.

לתביעה הנוגעת לכשל בפרויקט בניה, חשופים היזם, הקבלן והמתכננים, ביניהם האדריכל.

זו הסיבה שיזמים וחברות בניה דורשות בעת חתימה על הסכם התכנון מהמתכננים להציג ביטוח אחריות מקצועית בתוקף אשר ייתן כיסוי כלכלי במקרה של תביעה עתידית נגדם.

הביטוח הוא עבור האדריכל/ית בעל החברה/עסק וגם עבור צוות העובדים.

בין חברות הביטוח בתחום זה ניתן למצוא את "מנורה", "מגדל" ואחרות, דרך סוכנויות ביטוח וביניהן "מדנס", "פלתורס", "שפי" ועוד.

מושגים

• מחזור שנתי: סך ההכנסות של העסק בשנה (סך ההכנסות מבלי להפחית הוצאות או מיסוי).

• גבול אחריות: הסכום המקסימלי שתשלם חברת הביטוח במקרה של תביעה/תביעות.

• גבול אחריות למקרה – הכוונה לסכום המקסימלי עבור מקרה אחד.

• גבול אחריות לתקופה – הסכום המקסימלי עבור כל המקרים בתקופת הביטוח (בדר"כ שנה).

• השתתפות עצמית: הסכום שבו נושא האדריכל במקרה של תביעה.

• ביטוח צד שלישי: ביטוח צד ג' מכסה פיצוי לאדם שאינו האדריכל המבוטח על נזק שנגרם לו.

• בדר"כ בנוסף לביטוח אחריות מקצועית עושים ביטוח צד ג'. ההבדל ביניהם הוא שביטוח אחריות מקצועית מכסה נזק הקשור לרשלנות מקצועית של האדריכל (למשל בחירה באריחים מחליקים למרפסת שגרמו נזק לרוכש דירה) וביטוח צד ג' מכסה נזק שאינו קשור ישירות לאדריכלות אלא יותר לתאונות (למשל לקוח שהחליק במשרד האדריכלים).

חבות מעבידים: ביטוח חבות מעבידים נועד לכסות נזק גוף בלבד, אשר נגרם לעובד תוך כדי ועקב עבודתו אצל המבוטח, בשל רשלנות המבוטח, במשך תקופת הביטוח, כתוצאה מתאונה או ממחלה. הכיסוי הוא בניכוי הסכומים המגיעים לעובד מביטוח לאומי.

• פרמיה שנתית: עלות הביטוח לשנה.

טיפים

• בניגוד לחוקי התיישנות רגילים, הנכנסים לתוקף שבע שנים מיום ביצוע העבירה, חוקי ההתיישנות במקרה של עבודת אדריכלים מתייחסים לשבע שנים מהיום שנגרם הנזק ולא מיום האירוע – שהוא סיום עבודת התכנון והפיקוח על הבניה. כך שיכול לחלוף מספר שנים רב מאוד מרגע סיום התכנון והביצוע ועד גילוי הנזק והגשת התביעה. ולכן תקופת הכיסוי צריכה להיות רטרואקטיבית וכמה שיותר זמן אחורה, מרגע בו החל רצף של ביטוח אחריות מקצועית (אין ביטוח לתקופה שקדמה לתחילת הפוליסה הראשונה). עובדה זו מאלצת אדריכלים להמשיך ולהחזיק בביטוח אחריות מקצועית למעשה לכל אורך חייהם.

• הפוליסה מכסה תביעות שהוגשו, בתנאי של קבלת מידע לגבי מקרה, העלול להוביל לתביעה במסגרת תקופת זמן הביטוח. ולכן אם מתקבלים אצל האדריכל תביעה או מידע לגבי תביעה עתידית, שלא מובאים לידיעת חברת הביטוח בתחילת/בחידוש/ במהלך תקופת הביטוח, החברה יכולה להימנע מכיסוי המקרה רטרואקטיבית.

• איגודים מקצועיים המייצגים אלפי מבוטחים עושים 'שופינג' בין חברות ביטוח, ומנסים להשיג לחברים בהם תנאים טובים יותר במחיר טוב יותר. לכן ניתן למצוא חברות ביטוח המעניקות הנחה כחלק מהסכם בין האיגוד לחברת הביטוח, למשל לחברי התאחדות האדריכלים או לחברי ארגון המהנדסים והאדריכלים העצמאיים. כדאי לבדוק מהי ההנחה הניתנת ומהי עלות דמי החבר בארגון הרלוונטי ולחסוך כסף.

• ניתן להוזיל את הפרמיה על ידי העלאת סכום ההשתתפות העצמית. כמו בתחום ביטוח הרכב, תיק נקי והעדר או מיעוט תביעות בעבר מפחיתים את עלות הפרמיה, ולכן עם תביעות קטנות רצוי להתמודד לבד מבלי להפעיל את הפוליסה וכך לא תועלה הפרמיה העתידית.

• לפרויקטים של בניה פרטית ודירות מספיק בדר"כ כיסוי של חצי עד מיליון ₪, לפרויקטים של בניינים הדרישה בדר"כ היא לכיסוי של כ-4 מיליון ₪. אם מדובר בפרויקט אחד/שניים גדולים, ניתן להישאר בכיסוי נמוך עבור רב הפרויקטים, ולהגדיל את הכיסוי רק עבור פרויקט מסוים, ובצורה זו לשמור על עלות ביטוח נמוכה יותר.

• כדאי לערוך סקר שוק – לקבל הצעות מ 2-3 חברות ולערוך השוואה ביניהן. ניתן גם במשא ומתן להתמקח ולשפר את התנאים.

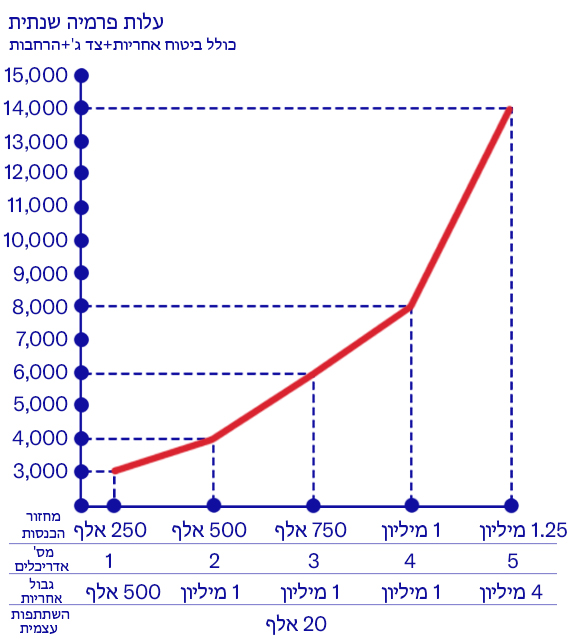

עלות

עלות הביטוח נקבעת בדר"כ לפי 5 פרמטרים וביניהם: תחומי התכנון של האדריכל, מחזור הכנסות שנתי, מספר עובדים, גבול אחריות וגובה ההשתתפות העצמית.

להלן טבלת הערכת עלות ביטוח לאדריכלים (הנתונים הם משוערים בלבד):